ドルコスト平均法

管理人

Esnお金の勉強

NISAやiDeCoは複利と言われていますが、そもそも複利とは?単利とは?どういうことでしょうか?

それでは、「単利」と「複利」について説明します。まずは単利から

単利は、元本に対してだけ利息が付く計算方法です。たとえば、10万円を預けて年利が5%の時、毎年の利息は、この10万円に対して計算されます。

例えば、1年目の利息は10万円の5%だから5,000円ですね。2年目もまた5%だからまた5,000円。これが毎年続きます。

毎年、同じ金額の利息がもらえるんですね。

その通りです。次に複利ですけど、複利の場合は、最初の年の利息が元本に加算されて、次の年にはその合計額に対して利息が付きます。

例えば、10万円を年利5%で預けたとすると、1年目の利息は単利と同じで5,000円ですね。でも、2年目には元本の10万円に1年目の利息5,000円を加えて、合計105,000円に対して5%の利息が付きます。

だから2年目の利息は5,250円ですね。計算式は105,000円×0.05です

毎年利息が増えていくんですか!?

その通りです。複利では、元本がどんどん増えるから、利息も増えていきます。だから長期間預けると複利の方がどんどんお得になります。だから、もし長期間お金を預けるなら複利の方が断然有利ですよ。

複利の商品を知りたいです

複利の商品は、

まず、長期の定期預金、投資信託、NISA、iDeCo、DC

株式についても、配当金については、得られた配当が再投資されて元本が増え、その元本に対して次の配当が発生するので、複利効果の一つといえます。

対して単利の商品は、

普通預金や定期の中でも一部のものがあります。

短期間のお金を預ける時には単利がよく使われています

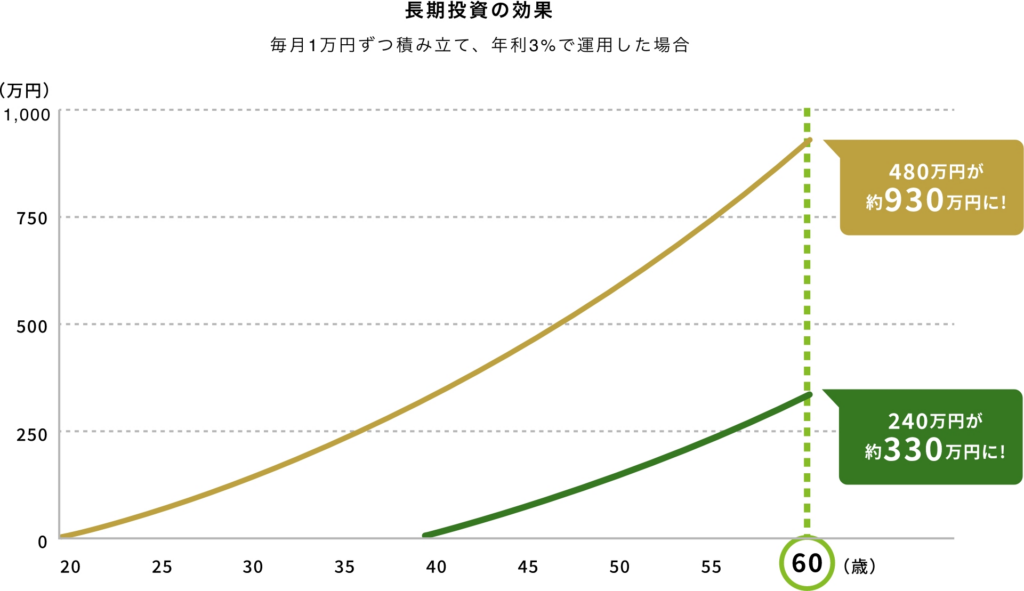

NISAやiDeCo、DCは、老後のための資産を長い時間かけて増やしていく制度なので、複利効果を最大限に活用することが出来ます。非課税枠を活用しつつ、長期投資で資産を増やすことができますよ

出典:金融庁

Follow me!